Quando alguém pergunta ao ChatGPT "qual o melhor banco digital para abrir conta PJ", "preciso de um contador para a minha empresa em Curitiba" ou "vale a pena contratar um consultor financeiro", o modelo responde com ainda mais cuidado do que responderia sobre uma loja de roupa ou uma agência de marketing. Dinheiro é um dos assuntos em que os chatbots foram treinados para hesitar, ressalvar e mandar você procurar um profissional habilitado, porque uma informação errada mexe direto no bolso de quem perguntou. Para uma fintech, um escritório de contabilidade ou uma consultoria financeira aparecer apesar dessa cautela, o que conta não é truque de otimização, é credibilidade verificável: registros e autorizações visíveis, autoria assinada por profissional identificado, conteúdo educativo correto e dados da empresa coerentes em todo lugar.

GEO (Generative Engine Optimization) para serviços financeiros é a aplicação dessas práticas ao caso em que o assunto carrega risco direto ao dinheiro de alguém. A lógica geral é a mesma do GEO para SaaS ou de qualquer outro setor: você quer ser citado quando a pergunta certa for feita. A diferença é o peso da prova. Num software comum, o sinal que mais move a agulha é a clareza sobre o que o produto faz e quem o usa. Em finanças, antes de tudo vem a confiança, porque o modelo trata o tema como YMYL, "your money or your life", e eleva a barra de quem aceita citar. Some a isso um detalhe que outros setores quase não têm: existe um limite regulatório sobre o que uma marca financeira pode comunicar, e ele molda o conteúdo que você publica.

Por que a IA pesa mais a confiança quando o assunto é dinheiro?

Finanças se encaixa na categoria que o Google chama de YMYL, os temas em que uma informação errada pode causar dano real à saúde, à segurança ou às finanças de alguém, com finanças no núcleo do grupo ao lado de saúde e direito. Os avaliadores de qualidade do Google aplicam um critério mais rígido de E-E-A-T, experiência, especialização, autoridade e confiabilidade, a essas páginas, e os modelos de linguagem, treinados em boa parte sobre a mesma web, herdaram um comportamento parecido.

Na prática, isso aparece de duas formas. Para perguntas que pedem recomendação direta, como onde investir ou como declarar um imposto específico, o chatbot tende a recuar: dá uma resposta genérica, evita afirmar e recomenda procurar um profissional habilitado. Para perguntas sobre onde encontrar atendimento, como um contador na sua cidade ou uma fintech para um tipo de operação, ele é mais disposto a citar nomes, mas só quando existem fontes que sustentam a citação. Uma marca financeira sem rastro verificável na web não dá ao modelo material seguro para ser mencionada num assunto sensível.

Vale dizer de saída, como em qualquer trabalho de GEO: nada disso garante menção. Esses sinais aumentam a probabilidade de a sua marca ser citada. A decisão final depende do prompt, do modelo e do que mais existe sobre o seu nicho naquele momento.

O que faz uma marca financeira aparecer quando a IA é cautelosa com dinheiro?

O denominador comum das marcas financeiras que conseguem ser citadas é que elas reduzem a incerteza do modelo. Quanto mais fácil for para a IA verificar quem é a empresa, quem assina o conteúdo e em que registros e fontes confiáveis aquilo se apoia, menor o risco percebido de citar.

Quatro coisas estão dentro do seu controle:

- Conteúdo educativo correto. Material que explica conceitos financeiros, impostos, produtos ou planejamento com precisão e apoio em fontes confiáveis, sem promessa de retorno nem atalho milagroso.

- Autoria por profissional identificado. Conteúdo assinado por um contador, planejador ou especialista identificável, com registro ou certificação, carrega um peso que texto anônimo não carrega.

- Registros, autorizações e selos visíveis. Número de registro no conselho, autorização do regulador quando aplicável e selos de certificação expostos de forma clara no site e repetidos onde a marca aparece.

- Schema FinancialService e Organization. Marcar a entidade com dados estruturados entrega ao crawler, sem ambiguidade, a natureza do serviço financeiro e a identidade da empresa.

Nenhum desses pontos é exótico. São versões, com rigor maior, dos mesmos sinais de E-E-A-T que tornam qualquer marca confiável para uma IA. A diferença do setor financeiro é que aqui eles não são desejáveis, são o pré-requisito para entrar na conversa.

O que muda entre fintech, contabilidade e consultoria financeira?

Os três recortes vivem o mesmo escrutínio, mas o sinal de confiança que mais pesa muda em cada um, porque quem regula a atividade é diferente.

| Recorte | Quem regula ou registra | Sinal de confiança que mais pesa |

|---|---|---|

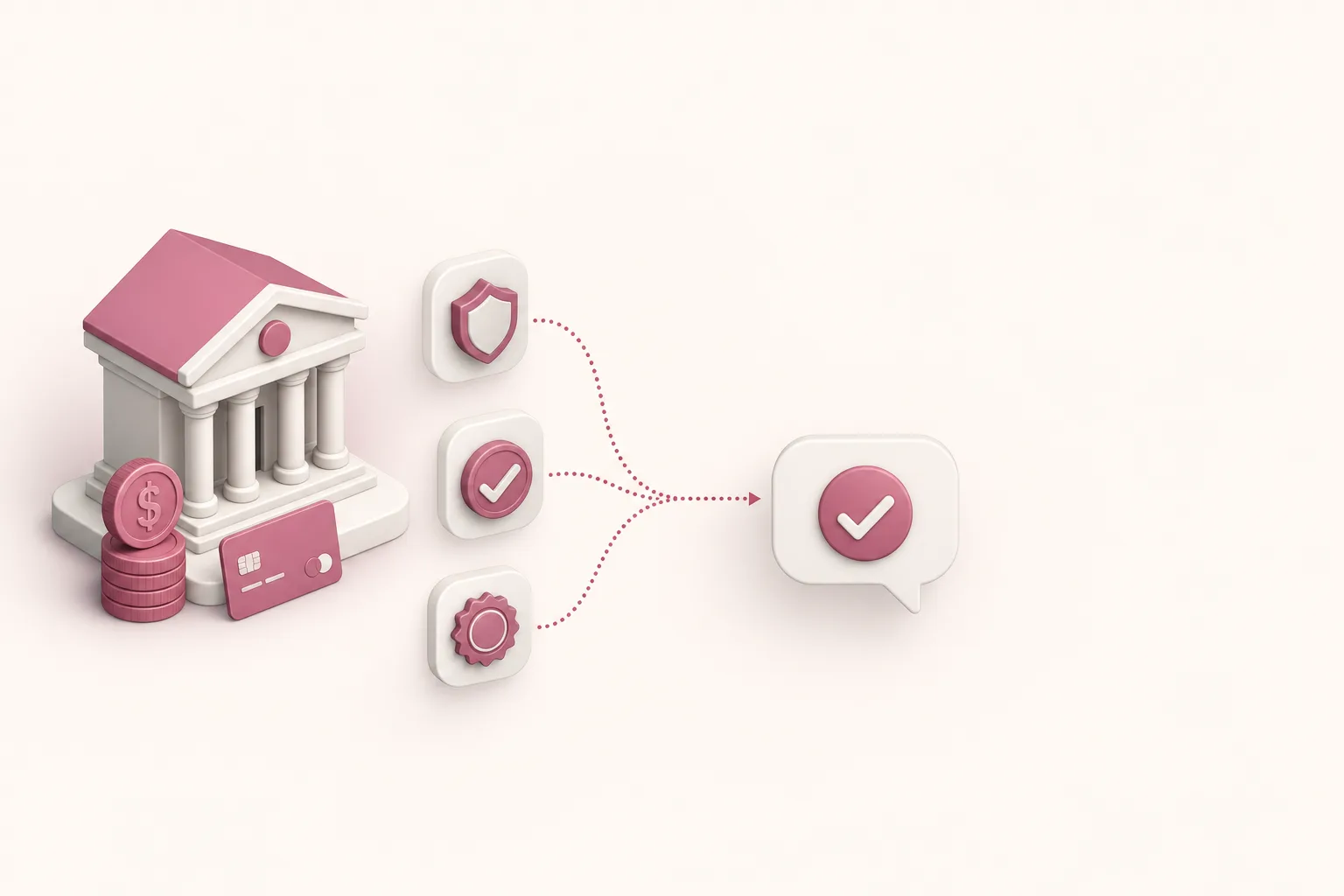

| Fintech | Banco Central, quando a fintech é instituição regulada ou supervisionada | Status de instituição autorizada, segurança e transparência de tarifas e condições |

| Contabilidade | Conselho Regional de Contabilidade (CRC) | Número de registro do contador responsável, visível e coerente em todo lugar |

| Consultoria financeira | CVM, para quem recomenda ou administra investimentos | Autorização ou certificação do profissional, declarada sem inflar o que o registro sustenta |

Uma fintech costuma competir por perguntas sobre conta, pagamento, crédito ou câmbio. O que tranquiliza o modelo, e o cliente, é deixar claro que a operação é regulada quando for o caso, com transparência sobre tarifas, segurança e condições, em vez de adjetivo de campanha.

Um escritório de contabilidade aparece quando alguém procura quem cuide da contabilidade de uma empresa ou de um MEI. O registro no CRC do contador responsável é a âncora de credibilidade, ao lado de conteúdo que explica obrigações fiscais sem errar.

Uma consultoria financeira ou de investimentos esbarra na regra mais estrita dos três. Recomendar investimentos no Brasil é atividade regulada pela CVM. O sinal de confiança que pesa é a autorização ou a certificação declarada com honestidade, sem prometer rentabilidade.

Como autoria identificada e registros mudam a chance de citação?

Conteúdo financeiro anônimo e conteúdo assinado por profissional registrado não pesam igual para o modelo: o primeiro vira opinião de fonte desconhecida, o segundo, conteúdo de especialista verificável. Em finanças, onde o leitor arrisca dinheiro ao seguir um conselho, essa distinção pesa mais do que na média.

Os sinais que carregam essa autoria são concretos. O nome do profissional no topo do artigo, com a função e o registro ou a certificação. Uma página de autor que diz, em segundos, quem está falando e por que entende do assunto. Conteúdo que reflete prática real, em vez do apanhado genérico que qualquer site financeiro repete.

Concentrar o conteúdo num tema, em vez de espalhar por assuntos soltos, constrói o que o vocabulário de GEO chama de autoridade no tema: a percepção de que a sua marca é referência num assunto específico. Tirar esse conteúdo do anonimato é das mudanças de maior efeito e menor custo, e não exige verba de mídia, exige decisão editorial e o cuidado de manter a informação correta, porque errar um dado fiscal ou uma regra de investimento custa caro a quem segue o texto.

Como marcar uma marca financeira com schema sem ambiguidade?

Dados estruturados são a forma mais direta de dizer ao crawler quem é a empresa, sem depender de o modelo inferir a partir do texto corrido. Para finanças, dois recortes do mesmo vocabulário se complementam.

FinancialService, e subtipos como AccountingService para contabilidade, descreve a natureza do serviço: o tipo de operação financeira e a área de atuação. Organization, ou LocalBusiness com os dados de endereço, descreve a identidade e a operação: quem é a empresa, onde fica, telefone, horário. Para um negócio financeiro com atendimento, faz sentido cobrir os dois aspectos, porque um sinaliza a natureza do serviço e o outro a identidade da entidade.

Os campos que valem a pena preencher incluem name, url, address, telephone, a descrição coerente do serviço e, quando aplicável, os profissionais responsáveis e seus registros. Quando esses dados batem com o que o site afirma e com o que os registros oficiais confirmam, o modelo reconhece uma entidade única e estável. Quando divergem, ele hesita, e em finanças a hesitação custa caro.

Até onde vai o limite do que Banco Central e CVM permitem comunicar?

Aqui é preciso cuidado, e este artigo não substitui orientação jurídica nem é aconselhamento financeiro. A comunicação de serviços e produtos financeiros no Brasil é regulada, e o regulador muda conforme a atividade. O Banco Central supervisiona instituições financeiras e de pagamento, onde se encaixa boa parte das fintechs. A CVM regula o mercado de valores mobiliários, incluindo quem pode recomendar ou administrar investimentos. Para a contabilidade, o registro e a fiscalização ficam com o sistema dos Conselhos de Contabilidade. Cada um tem as suas normas, e elas mudam com o tempo.

O que dá para afirmar com segurança é o princípio geral: as regras tendem a separar conteúdo informativo e educativo, que costuma ser permitido, de comunicação que promete retorno, garante resultado ou induz a uma decisão financeira sem o devido cuidado, que costuma ser restrita. Promessa de rentabilidade, garantia de aprovação de crédito e recomendação de investimento por quem não tem autorização são os terrenos onde as restrições se concentram. O que pode e o que não pode na sua atividade é questão para o regulador competente e para uma assessoria jurídica especializada, não para um artigo de GEO.

A boa notícia é que o conteúdo que constrói confiança para a IA e o que respeita o espírito da regulação puxam para o mesmo lado. Material informativo, assinado por profissional registrado, que explica produtos e conceitos com base em fontes confiáveis e sem prometer ganho fácil, é ao mesmo tempo o mais citável pelos modelos e o mais alinhado com a lógica regulatória. O mesmo dilema aparece em outros setores de alto escrutínio: o GEO para clínicas e profissionais de saúde e o GEO para escritórios de advocacia tratam da mesma tensão entre ser encontrado e respeitar o limite da profissão.

Como medir se a sua marca financeira aparece nas respostas da IA?

O teste mais rápido é manual. Abra o ChatGPT ou outro chatbot e faça as perguntas que um cliente faria, com variações:

- "Qual a melhor fintech para [tipo de operação] no Brasil?"

- "Me indica um escritório de contabilidade de confiança em [sua cidade]."

- "Vale a pena contratar uma consultoria financeira para [objetivo]? Quais você conhece?"

Repita com cinco a dez variações. Se a sua marca não aparecer em nenhuma resposta, a invisibilidade é real e os sinais de confiança ainda não estão lá. Se aparecer em algumas e não em outras, você tem um diagnóstico parcial de onde falta credibilidade legível. O artigo sobre prompts para testar a visibilidade da marca detalha como montar esse conjunto de perguntas, e por que a marca some das respostas do ChatGPT cobre as causas mais comuns de invisibilidade.

O teste manual mostra um retrato de um instante. As respostas das IAs variam de uma execução para outra e mudam conforme o conteúdo da web se atualiza, então o que interessa para uma marca financeira é o padrão ao longo do tempo, não um print isolado. Para acompanhar isso de forma estruturada, comparando a sua frequência de citação com a dos concorrentes e vendo se os ajustes de autoria, registros e schema movem a agulha, o guia de GEO para PMEs conecta esse esforço à estratégia de visibilidade.

A Promptis mede se a sua fintech, o seu escritório de contabilidade ou a sua consultoria aparece nas respostas dos principais chatbots, com qual frequência e com que sentimento, para que você saiba se a construção de confiança está funcionando antes que outra marca do seu nicho perceba a oportunidade. A primeira análise é grátis e não pede cartão.